在 Gen AI 浪潮中,SaaS+AI,如何实现从技术融合,到产品化、商业化的跨越?站在新十年的起点上,中国 SaaS 如何从过去的发展中汲取经验,迈向新纪元?在“2024 中国 SaaS 大会”主会场的领袖峰会上,崔牛会创始人&CEO 崔强发表了“SaaS+AI,开启企业软件下一个十年”的主题演讲。崔强认为,在 AI 加持下,未来一定会出现让客户的使用门槛更低,客户应用体验更好,功能更一体化的 SaaS 软件。在 AI 时代,我们需要用 AI 原生思维去思考如何面对客户,如何创新产品与服务。过去十年

今年是中国 SaaS 开启新十年的一个起点,我们想把 SaaS 行业过去十年和当下做一个对比,所以今天我演讲的主题是“SaaS+AI,开启企业软件下一个年”,希望能带给大家一些对中国 SaaS 的当下判断以及对未来的展望。

先和大家一起回顾一下,这十年中国 SaaS 行业发生了什么。从资本看,十年前是资本涌入的时间点,当下资本几乎变得非常理性,可以毫不夸张地说,是资本撤出的时间点;从客户看,2014 年我开始做崔牛会的时候,当时很多 SaaS 产品看起来就像玩具。那时我跟他们讲,未来这些产品一定会变成核心应用:这十年,中国 SaaS 确实也经历了从边缘应用走向核心应用的转变过程;从生态看,生态我们呼吁了十年,希望大家能够联结在一起,为客户创造更多价值。这十年,我们看到从最初的生态萌芽,到现在生态逐渐成型的变化;从产品看,从口头重视到真正成为核心竞争力。前五年的 SaaS 大会没有设产品场,记得一次易企秀创始人黄金对我说,SaaS 的核心是产品,你没有产品场,那我们在做什么?加了产品场之后,我们发现大家在报名时,依旧热衷看营销增长。这些年,产品开始从口头重视到真正成为核心竞争力;从市场看,现在大家都在谈出海,从国内市场走向海外市场;从竞争看,原来更多关注的是产品功能够不够多,价格够不够有竞争优势。现在 SaaS CEO 们讲得最多的是能为客户带来什么样的真实价值,以及如何通过生态协同服务好客户;从技术看,2014 年是移动互联网兴起的时候,现在是 AI 兴起的时候,我觉得这两个 10 年会同样精彩,有很多新机会;从组织看,刚过去的十年,很多 SaaS 公司都经历了盲目、盲从的阶段,被资本快速催熟后变得无序、膨胀、自我。现在他们更多会向内看自己的组织力是不是足够健壮。在这十年中,大家如果向外看,看的是客户价值;向内看,看的是组织力。

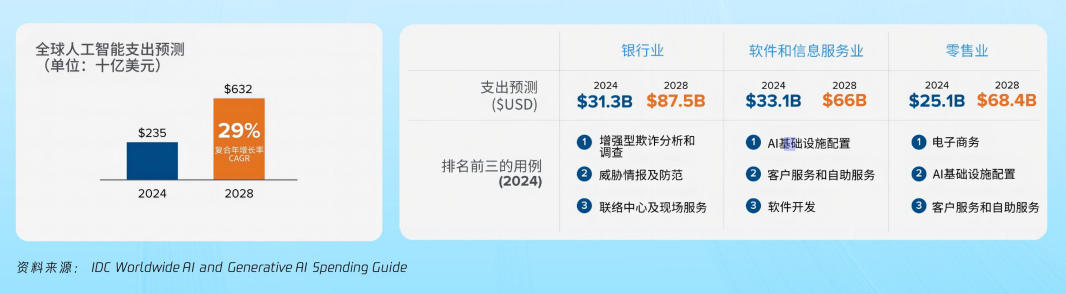

我们看IDC报告,2024 年全球在生成式 AI 投资接近 405 亿美元 ,2028 年将达到 2020 亿美元 ,5 年复合增长率 59%。从全球市场看 ,北美 AI 投资占据主导 ,约为 60%;欧洲、中东和非洲地区占比 23%;亚太地区和日本约占 19.3%,这和我们看到的情况是一致的;从行业上看 ,银行业、软件和信息服务及零售业为 AI 支出排名前三的行业。2024 年 ,软件和信息服务行业在 AI 的投资达到了 331 亿美元 ,2028 年将达到 660 亿美元。前段时间,崔牛会和靖亚资本一起发布了《2024 中国 Cloud 行业趋势报告》,里面有一个数据:2024 年,中国 Gen AI 预计投入金额达 262 亿元。IDC 数据显示,2027 年,中国生成式 AI 投资规模将超 130 亿美元,五年复合增长率为 86.2%,中国将继续引领亚太地区人工智能市场的发展。Gen AI 落地之年

从商业化进程看,从 C 端玩具,到 B 端生产力工具,Gen AI 在 2024 迎来了“落地之年”。

相信大家都经历了这样一个情绪变化曲线:Chat GPT 刚发布时,大家兴奋中会夹杂一些焦虑,担心自己被替代;恢复冷静之后,大家开始去找产品与 AI 的结合点,但真正到价值验证时,现实不及预期又会失落;最后知道 AI 是一场不可逆的革命之后,不得不跟进,笃定之后又慢慢回到理性。相信未来在 AI 的加持之下,一定会出现让客户的使用门槛更低,应用体验更好,功能更加一体化的 SaaS 软件。在这过程中,我们需要用 AI 原生思维,去思考如何面对客户,如何创新产品与服务。在“SaaS+AI”的过程中,我觉得还是应用为王:SaaS 厂商拥有数据、场景、行业 Know-how,所以 AI 时代是应用主场的时代。大模型落地,应用为王,场景为先。在调研中我们发现已发布 Gen AI 产品的厂商中,销售客服、HR、营销获客、设计行业占比超过 60%,具体场景通常都与 AIGC 技术联系紧密,比如智能客服、智能陪练、AI 面试、营销内容生成等。在场景选择上,SaaS 厂商需要在成本、可控性、商业价值三者的交集中寻找可落地的场景。第一,是成本。包括 AI 的推理、部署、服务成本等。随着开源和大模型价格战,相信未来成本还会越来越低。第二,是可控性。To B 业务场景更像是一个严谨的理科男思维,而大模型更像一个文科男思维,二者碰撞时企业需要的是安全可控的业务流程。所以,可控性就成为一个关键问题。第三,是商业价值。真正找到可变现的商业场景,才能真正为企业带来增长。在 Gen AI 采用现状的调研中,我们发现接近 80% 的厂商已发布或即将发布 Gen AI 产品,近20%的厂商目前暂时没有 AI 相关计划,我相信明年再做调查会发生更大改变。在 Gen AI 采用的先行企业中,从人员规模上看 ,中小型厂商(1-500 人规模)合计占比接近 80%,500 人以上规模的占比接近 20%。上周我们在论坛上聊过一个话题对我触动挺大:未来企业只有三类人,一类是创始人,一类是合伙人,一类是机器人。接下来一定会出现很多一人公司这样的超级公司。前段时间我们去美国也确实看到了很多很小规模的企业在做非常有想象力的事情,而且也出现了一人独角兽企业。所以,我觉得臃肿且低效的组织,在 AI 时代将面临比较大的组织挑战。记得冯颉(铱云供应链创始人&CEO)一次跟我说,当年金蝶上市时才 1000 人规模,前几年很多 SaaS 公司奔到了 2000 人、3000 人甚至更大,我觉得那时还是不理智的。在 Gen AI 采用的先行企业中,从客群分布上看,中大企业包括国央企占到了 80%,SMB 小微企业占 20%,具体来看金融、科技、制造和医疗四个行业在 Gen AI 采用上进展比较快。在 Gen AI 的采用原因上,增强现有的产品力是最主要原因,占比 29.62%,其次是改善客户体验、获得竞争优势、提高运营效率。统计结果也表明,AI 不会颠覆 SaaS,只会让 SaaS 变得更好,我觉得 SaaS 厂商本身也是 AI 服务的受益者。在大模型选型上,阿里通义、Open AI、 百度文心排名前三。我们当时想,这段时间阿里通义在市场投入上并不算大,之所以排在第一位,我觉得和阿里本身是 To B 公司有关,它在 To 市场的占有率很高。另外值得注意的是,开源模型占比 15.72%,我们也分析了这项数据背后的原因:大家不希望自己的知识产权、数据传到公有云上,所以用开源模型训练自己的私有模型,再提供给客户使用。

在 Gen AI 产品化方面,我们发现接近 20% 的厂商选择发布新产品,28.7% 的厂商选择作为现在产品的补充和服务。大家更倾向于在原有产品上叠加 AI 能力提供给客户。

在价格策略上,有 72.84% 的选择价格不变 ,22.22% 的选择涨价。前段时间我们在讨论定价闭门会内容时提到,中国的软件产品不敢涨价,主要是因为没有涨价的底气,对自己的产品价值判断不够,或者客户对产品价值的认知力不够。所以,大部分厂商虽然叠加了 AI 能力,付出了研发成本,但在产品定价上并没有发生变化。在定价方式上,基于使用量定价最多 ,其次是按固定费用定价、基于价值/结果定价 、混合定价模式。因为国内 SaaS 原来基本上都是成本定价方式,我们看到基于价值/结果定价占比接近 30%,这是一个很欣喜的变化:因为大家开始从向客户交付产品,到向客户交付结果转变。再看研发投入的变化,超过 55% 的厂商研发投入增加了,其中 14.81% 的厂商研发投入显著增加。和国外 SaaS 厂商、软件厂商的研发占比相比,其实中国的 SaaS 厂商研发占比是偏高的。在这么高的研发占比下,大家在 AI 上又增加了 10%、20% 以上。其实 AI 投入,最后还是要算 ROI。昨天辩论赛时,北森创始人老纪(纪伟国)也提到,“SaaS+AI”,如果不算账会死得很惨。我们现在看“SaaS+AI”的最大问题,就是如何商业化,怎样找到可商业化的场景,并且让客户愿意为此续费;另外一个是“过度研发”。在竞争环境下,不能不跟进,商业化又很难,大家就在这样的过程中挣扎和徘徊。商业化策略、高研发投入、客户采用和行为变化是三个主要的实施挑战。在定价方面的窘境是成本难以预测,AI 的推理成本过高,以及客户不接受新的定价方式三个主要挑战。下面这张图比较有意思,实施 Gen AI 功能后,贵公司的净留存率是多少?当时我们在想这个问题时,想看看 Gen AI 叠加进来,或者推出新产品之后,到底对 SaaS 的净留存率有没有影响,最后我们发现 61.11% 的厂商选择了不适用。我们知道全球 AI 发展非常快,但真正能赚到钱的产品非常少,主要是因为现在给客户带来的价值还不够明显。AI 投入的一个核心问题是如何让用户持续付费,我们的结论是:Gen AI 在 To B 市场还未跨越鸿沟,目前还处在从创新者向早期采用者跨越的阶段。在未来 Gen AI 的投入方式上,我们的调查数据是用 Gen AI 增强现有产品功能的占比 35.63%,这个和我们前面看到的一致;开发新的 Gen AI 产品占到了 19.84%,我们发现,为了让客户更易看到商业价值并为产品付费,也有 SaaS 厂商选择独立 SKU 的定价策略。在Gen AI 未来投资计划中,81.48% 的表示会增加投入,其中 64.81% 的厂商选择了适度增加,我觉得在经历这两轮浪潮之后,大家在投入这件事上变得格外谨慎。在对估值倍数预期中, 6 -10x P/S 上合计占 50%。从这个数据来看,大家还是乐观的,我觉得我们需要有这样的梦想。Gartner 的“2024 年中国数据、分析和人工智能技术成熟度曲线”显示,未来两到五年,包括复合型 AI、 多模态 Gen AI 等 AI 相关创新将可能实现主流采用 ,进—步扩大 Gen AI 的可用性和应用范围。今年7月份,我们也在苏州做了第一届“SaaS+AI”的创业大赛,看到在一些 To B 场景,很多案例采用了“大模型+小模型”的方式,大模型可以充分发挥它的泛化能力,小模型可以解决确定性问题。我觉得未来这种叠加的方式会越来越多地存在,并且解决企业中很多的确定性问题。第一个,高增长。刚才我们也看到,2027 年,中国生成式 AI 投资规模将超 130 亿美元,五年复合增长率为 86.2%。到底多少人能在其中拿到投资人的钱,我觉得很重要。第二个,AI共识。不管是产品人、厂商还是客户,慢慢形成一个共识,就像 10 年前客户对 SaaS 的判断到现在的转变一样。第三个,应用为王。大模型格局形成之后,不会有那么多大模型公司再进来了,未来一定是应用百花齐放的时代,就像 2014 到 2016 年,中国那一波 SaaS 公司涌现的一个状态。第四个,能力边界。我们觉得要在可控性(能力边界)、成本、商业价值三者的交集中去找落地场景。第五个,小模型。这个“小模型”并不是说它的参数规模小,主要是指在一些对数据安全比较敏感的场景,大家会选择在开源模型的基础上训练自己的私有模型服务客户。第六个,AI原生。在 AI 加持下,未来一定会出现让客户的使用门槛更低,客户应用体验更好,功能更一体化的 SaaS 软件。在 AI 时代,我们需要用 AI 原生思维去思考如何面对客户,如何创新产品与服务。第七个,全球化。真正到海外看,无论硅谷,还是中东,你会对那个市场深有感受。我们体感是海外整体数字化水平比国内要差很多,遍地有机会,就看你的价值够不够。第八个,超级公司。用很少的人,加上 AI,创造一种商业价值,无论是 C 端,还是 B 端,我们都看到了这样的企业。最后,希望大家未来十年在 AI 时代,能够像在移动互联网时代一样高歌猛进,但同时,大家还要更理性地看待商业本质,否则又会陷入上一波的狂热中盲目跟从。我相信经历过上一个十年的 SaaS 厂商,在下一个十年会更理性、更沉着,为客户创造更多商业价值,谢谢大家

粤ICP备17114055号

粤ICP备17114055号